新华网北京3月26日电(刘睿祎)近日,平安银行披露2025年年度业绩报告。这份成绩单下,部分业务数据虽回暖,但多项指标也暴露出风险隐患。

拨备覆盖率持续两年下滑、对企业贷款中的交通运输、邮电业等多个行业不良率上升、零售业务转型遇阻等问题显现,其“零售做强、对公做精、同业做专”的战略落地成效堪忧。

风险抵御能力有待提升

作为衡量银行风险抵御能力的核心指标,平安银行2025年拨备覆盖率出现大幅下滑,从2024年末的250.71% 降至220.88%,一年降低29.83个百分点,远超行业平均水平(股份行整体水平为-9.10个百分点)。

在营收总额同比下降10.4%的背景下,平安银行净利润降幅同比下降4.2%。这一表现的背后,是拨备的阶段性计提调节对利润形成了一定平滑作用。

拨备是银行应对信贷资产风险的重要缓冲垫,其计提水平的合理稳定是银行风险抵御能力的核心体现。而当前拨备的持续消耗,已使得银行整体风险抵补的安全边际有所收窄,未来若资产质量出现进一步波动,该行应对潜在信用风险的缓冲空间也将相应承压。

对公业务增长乏力

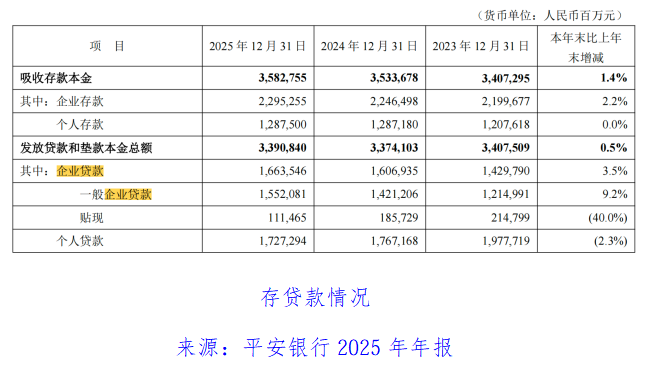

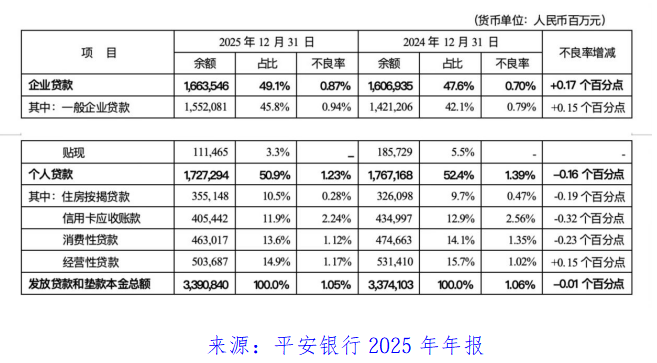

从年报中可以看出,该行提出的“对公做精”仍有短板。年报数据显示,2025年末该行企业贷款余额达16635.46亿元,同比增长3.5%。但企业贷款整体不良率由0.70%升至0.87%,侵蚀了本就承压的利润空间。

其中,贷款中发放给交通运输、邮电业,农牧业、渔业的不良率分别上涨2.27和1.83个百分点。

平安银行副行长兼首席财务官项有志肯定了该行对公业务对零售的有效“补位”。他表示:“这两年我们在对公业务资产端不断积累能量,去年整个对公客户数增长了13.2%,这将在今年业务增长中带来比较好的基础。”

但整体而言,平安银行对公业务在承担“补位”重任的同时,正面临不良抬头的挤压,其“对公做精”的战略目标与当前经营现实之间仍存明显落差。

平安银行副行长方蔚豪表示:“总体来说,平安银行的对公客户还是比较薄弱的,在快速发展的同时,仍需以‘如履薄冰、如临深渊’的谨慎态度,向先进的同行学习,通过内在举措加速追赶。”

零售业务转型承压

从年报数据来看,该行零售业务转型成效未达预期。

数据显示,该行全年个人贷款余额同比下降2.3%,信用卡应收账款、消费贷、经营贷余额分别下降6.8%、2.5%、5.2%,贷款规模的收缩直接压缩了利息收入空间。

这是该行个人贷款余额自2023年起连续三年下降。2024年,平安银行提出“零售做强”战略目标,但未改变下降趋势。同时,个贷的不良率虽有所下降,但经营性贷款不良率却有所上升。

国联民生证券在研报中指出,平安银行部分重点领域不良率仍有上升压力。其2025年末贷款不良率虽企稳,但重点领域资产质量仍承压。从零售端看,2025年第四季度末消费贷、信用卡不良率虽改善较多,但经营贷不良率明显上升。

部分指标则释放出止跌回稳的积极信号。平安银行行长助理王军介绍称:“从环比走势看,2025年上半年零售贷款规模下降412亿元,但下半年实现正增长13亿元,已基本实现止跌回稳。从产品结构看,信用卡分期和信用卡循环资产企稳,按揭、汽车融资余额保持正增长,橙e贷、橙业贷余额突破300亿元。”

从财富管理板块来看,尽管财富管理手续费逆势增长15.8%,该行管理零售客户资产(AUM)仅微增1.1% 至4.24万亿元,远低于同业中信银行14.29%的增速,私行AUM余额同比微增0.8%。

从信用卡板块看,截至2025年末,该行信用卡应收账款余额较上年末下降6.8%,流通户数增长乏力。且客诉占比较高,信用卡业务投诉占比较2024年虽有所下降,但占比仍达到48% 。

虽然该行信用卡不良率有所下滑,但从数据上看,主要依赖于其规模的“被动收缩”,而非内生质量的提升,这也反映出相关业务仍存在优化的空间。

王军称,下阶段在大财富管理方面,将坚持以高质量AUM增长为纲,持续优化对客户的配置能力,进一步加强队伍建设,持续加强队伍获客、活客、提客等经营能力的培养。

与此同时,尽管零售贷款规模有所收缩,但该行零售资产质量呈现持续改善态势,显示出前期风险出清取得阶段性成效。然而,零售金融业务利润总额占比6.3%,仍处于低位,战略转型仍任重道远。

平安银行党委书记、行长冀光恒在23日召开的业绩发布会上表示,“平安银行最难的时候已经过去了”“2026年要全面、全力实现重回增长的经营目标”。

在行业转型与风险交织的当下,实现这个目标仍存多重考验,其战略落地成效与风险化解能力仍需市场检验。

来源:新华网